火影忍者忍者大师系列,时迈药业IPO:核心产品研发投入逐年走低 四年四换CFO估值已超行业水平

- 品味生活

- 2025-11-28 15:58:03

- 1

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

近日,浙江时迈药业股份有限公司(以下简称“时迈药业”)正式向港交所递交招股书,拟以18A规则上市,华泰国际担任独家保荐人。

作为一家专注于T细胞衔接器(TCE)疗法的生物科技企业,时迈药业凭借其在实体瘤治疗领域的差异化布局,吸引了、等知名公司的投资,C轮融资后估值高达22.3亿元。然而,在资本热捧的背后,时迈药业仍面临着研发投入收缩、财务负责人频繁更迭、核心产品安全性存疑等多重风险。

资金储备濒临枯竭 核心产品研发投入逐年走低

招股书显示,2023年、2024年及2025年上半年,时迈药业的收入分别为1465万元、662万元和228万元,几乎可以忽略不计。同期净亏损分别为7494万元、5989.9万元和2542万元,短短两年半的时间内,累计亏损已超过1.6亿元。若从公司成立起计算,其历史累计亏损额已接近5亿元。

2024年,公司亏损相较于2023年有所收窄,降幅为20.1%,但这并非经营效率提升所致,而是研发与行政开支大幅削减的结果。各报告期内,时迈药业的研发费用分别为7611万元、5338万元和2239万元,呈现明显下降趋势,且两款核心产品的研发费用投入亦出现显著下滑。

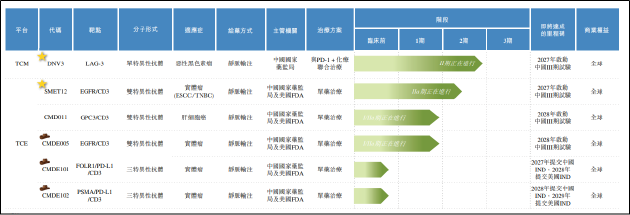

招股书显示,截至最后实际可行日期,时迈药业拥有四款处于临床阶段的候选药物,包括靶向LAG3的T细胞调节器DNV3;T细胞衔接器SMET12、CMD011、CMDE005。其中,DNV3、SMET12为公司核心产品。

从各产品研发费用投入情况看,2023年、2024年和2025年上半年,公司对核心产品DNV3投入的研发费用分别为2397万元、1128万元和1056万元;对核心产品SMET12投入的研发费用分别为1280万元、1194万元和214万元,整体呈下滑趋势。

上述两款产品是公司估值的故事核心,均处于II期临床试验的关键阶段。II期临床是验证药物有效性和安全性的重要环节,通常需要充足的受试者样本和更长的观察周期,本就是研发费用投入的高峰期。时迈药业在此时选择大幅削减投入,令人颇为不解。

对此,公司解释为“研发节奏调整”,但在生物制药行业,研发节奏的放缓往往是资金链紧张的直接体现。事实也的确如此,截至2025年6月30日,时迈药业账上的现金及现金等价物余额仅为0.86亿元。

值得关注的是,报告期内,公司运营资金的很大一部分依赖于出售前期购买的理财产品和结构性存款。其以结构性存款为主的金融资产余额已从2023年末的2.16亿元,锐减至2025年6月底的0.67亿元,公司的资金储备日益缩减。

此外,公司的外部融资渠道似乎也已经陷入困境。自2022年初完成C轮融资后,时迈药业在长达三年的时间里未能成功进行新的股权融资。2024年起,公司开始引入债权融资,截至2025年上半年,公司的计息银行借款为3000万元。

四年四换CFO 投后估值22.3亿元高于行业水平

从市场角度看,时迈药业所处的TCE疗法赛道尚处发展早期阶段,商业化验证道阻且长。招股书数据显示,2024年全球TCE市场规模仅30亿美元,同期国内TCE市场规模仅7亿元,与上千亿美元规模的肿瘤药市场相比仍属小众。

更重要的是,TCE疗法在实体瘤领域的应用尚处于拓荒阶段。技术瓶颈(如在靶脱瘤效应,即药物在攻击癌细胞的同时也可能损伤正常组织等)使得其研发失败率极高。安进公司的塔拉妥单抗虽于2024年获批用于小细胞肺癌,成为首款实体瘤TCE药物,但这仅仅是“从0到1”的突破,远未达到“从1到N”的成熟阶段。整个赛道仍需要大量的临床数据来验证其普适性和安全性,市场教育的成本高昂且周期漫长。

时迈药业在招股书中提到,公司的TCE设计采用经优化的T细胞亲和力,以降低副作用风险,从而提高患者的安全性及耐受性。然而,从已披露的一期临床数据来看,或未能有力支撑这一说法。

临床数据显示,DNV3一期临床仅入组11名患者,持续约9个月。数据显示,81.8%的入组患者发生了不良事件(AE),45.5%发生了治疗相关不良事件(TRAE)。虽然大多数为1-2级,但如此高的不良事件发生率,对于一款旨在“更安全”的下一代疗法而言,并非一个乐观的开端。

SMET12一期临床入组16人,持续约15个月。93.8%的入组患者出现不良事件,且43.8%的患者出现了3级或以上的严重不良事件(SAE),临床数据同样难言出色,未来公司能否在更大规模的临床试验中证明产品安全性仍需画上一个问号。

历史沿革方面,时迈药业四年四换CFO,内控稳定性或面临挑战。根据工商信息及招股书披露,从2021年至2025年IPO前,时迈药业先后经历相继有严思恩、潘家喆、王丽和刘扬四任财务负责人。其中,最后一任财务负责人刘扬2025年8月刚刚出任公司副总裁、首席财务官兼董事会秘书,上市前夕仓促入职,能否在短时间内彻底熟悉公司业务并建立稳固的内控体系值得关注。

估值方面,时迈药业C轮融资后的投后估值达到22.3亿元。由于创新药行业的特殊性,部分企业尚处于发展的早期阶段,尚未实现盈利,核心价值逻辑往往是其未来发展的良好预期而非当期的业绩表现,因此普遍使用的市盈率估值方法存在失真现象。而市研率是在此背景下引入的关键量化估值指标,可作为相关公司的作为公司估值参考。

以2024年公司研发开支计,时迈药业市研率约42倍。Wind数据显示,目前已通过18A规则上市的未盈利生物医药企业市研率中位数为23.21倍,65家相关上市公司中48家公司市研率低于40倍。

按市净率计算,截至2025年6月底,时迈药业的净资产为1.50亿元,对应市净率约15倍。而65家港股未盈利生物科技公司市净率中位数仅约3倍,其中51家公司市净率低于时迈药业。