界面新闻记者 |

2025年11月26日晚间,*ST花王(603007.SH)抛出的一份股权激励计划,在资本市场上激起了层层涟漪。这份拟向16名核心高管授予1200万份权益的方案,表面上是为了绑定人才、提振信心——但在这家正处于退市悬崖边缘的公司身上,其背后动机却显得格外扑朔迷离。

当一家连续三年亏损的企业,突然以近乎五折的限制性股票激励团队时,投资者不禁要问:股权激励能否成为激活团队、实现业务突破的关键支点?更值得深思的是,在公司艰难扭亏的局面下,股权激励摊销将会给2026年新增约1000万的管理费用,又会侵蚀利润。

退市风险高悬,基本面承压

曾经身为江苏省首家上市园林企业的*ST花王,如今正站在退市的悬崖边。公司自2020年起陷入连续亏损,随后更被曝出控股股东及其关联方非经营性资金占用的严重问题。截至2023年12月31日,资金占用本金及利息余额高达9598.96万元,占公司当时净资产的29.37%。此举直接导致公司内部控制审计报告连年被出具否定意见,市场信用彻底崩塌。

与此同时,公司此前投入巨资的PPP项目(如媒体报道的韶山项目)无法收回投资,成为压垮现金流的关键稻草。这使得公司主营业务从2018年峰值12.64亿元急剧萎缩至2024年的9164万元,生态园林业务基本陷入停滞。

2024年底,公司虽完成破产重整,但新实控人徐良随后单方面变更注入半导体资产的承诺,转而收购新能源汽车零部件企业尼威动力。这一“半导体变油箱”的举动引发市场强烈不满,股价暴跌,公司信誉再度受损。

尼威动力在2024年表现出较强的盈利能力(净利润0.76亿元),让*ST花王的盈利能力得以恢复。今年三季度,*ST花王实现营业收入1.89亿元,相较上半年2100万元营收有了巨大增长。但是,前三季度的归母净利润仍为亏损3899万元,但亏损幅度已经逐季收缩。

由于2024年度净利润为负值且营业收入低于3亿元,公司股票已于2025年5月6日被正式实施退市风险警示(*ST)。若2025年全年业绩无法满足监管要求,公司将面临终止上市的命运。

根据《上海证券交易所股票上市规则》第9.3.2条第一款第一项“最近一个会计年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元,或追溯重述后最近一个会计年度利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值且营业收入低于3亿元”规定,公司股票已于2025年5月6日被实施退市风险警示。

自救策略——股权激励计划

在退市风险悬顶的关键节点,*ST花王于2025年11月26日正式抛出股权激励计划草案,这场被市场解读为“背水一战”的自救行动,承载着稳定军心、提振信心的多重诉求。

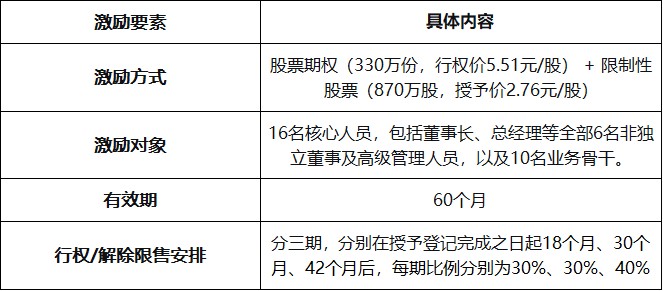

根据公告,本次激励计划采用股票期权与限制性股票相结合的模式,拟授予权益总计1200万份/股,约占公司当前总股本的1.37%。其中股票期权330份,行权价格定为5.51元/股;限制性股票870万股,授予价格2.76元/股,后者约为期权行权价的50%。

国内某头部券商并购组高级经理汪华告诉界面新闻“5.51元/股的期权行权价格意味着激励对象可以以5.51元/股的价格向公司认购股票。该价格甚至高于当天花王的股价。这样一方面可以用有行权门槛的期权激励团队追求股价上涨,另一方面也可以向市场传递管理层认为当前股价被低估、对公司未来充满信心的积极信号。此外,2.76元/股的限制性股票,比市场价低了近50%。折价限制性股票增强员工获得感,这是市场上常见的平衡型激励设计。”汪华进一步解读:“从方案设计来看,核心是通过‘双工具’组合实现短期绑定与长期激励的平衡。”

从激励对象构成来看,公告显示首次授予的16人中,9人来自尼威动力原高管及核心技术人员,占比高达56%。

*ST花王表示,收购后的人才稳定是资产整合成功的关键,尤其是在公司面临退市压力的背景下,核心技术和管理团队的留存至关重要。

据公告披露,该计划有效期长达60个月,行权和解锁将分三期进行,分别在授予登记完成后的18个月、30个月和42个月,对应解锁比例为30%、30%和40%。汪华对界面新闻表示,“分期解锁的安排,本质是为了实现核心团队与公司长期发展的深度绑定,避免短期套利行为”。

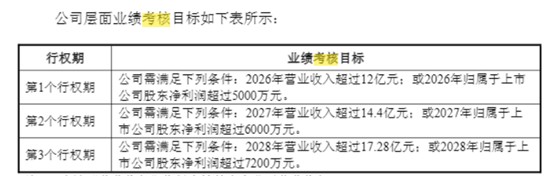

值得关注的是,该激励计划设置了明确的公司层面业绩考核指标,且考核年份避开了2025年退市窗口期,聚焦2026至2028年。根据公告,*ST花王的营业收入以2026年的12亿元为基数,2027年、2028年增长率需分别达到20%和44%,即对应营收目标14.4亿元和17.28亿元,净利润也同步设置了相应增长要求。

*ST花王在公告中称:“该业绩目标参考了同行业上市公司近期实施股权激励计划的业绩考核指标情况,具备合理性。”

但多位市场人士对这一目标的可行性提出了疑问。“从公开数据来看,公司 2025年前三季度营收仅1.89亿元,距离2026年12亿元的目标存在巨大差距,今年前三季度的营收也尚未达到3亿元的退市红线,要实现这样的跨越式增长,挑战非常大。”一位长期跟踪*ST花王的券商分析师高珊珊对界面新闻说道。

“激励计划本身并不能直接解决退市风险,它更多是一种机制保障。”高珊珊对界面新闻解释道:“公司能否在2025年将营收提升至3亿元退市红线之上,以及顺利达成2026年业绩标准,都极大程度上依赖于对尼威动力的收购进展及其并表后的业绩贡献——这是整个激励计划能否落地的关键前提。”高珊珊进一步补充,“如果未来营收和净利润未达考核目标,所有激励都将无法兑现,这意味着计划最终可能沦为‘纸面激励’”。

成本方面,公告相关测算显示,首次授予的限制性股票在2026年的摊销成本将超过1100万元,后续年度摊销成本将逐渐递减。注册会计师林雪平向界面新闻详细解释了这一摊销逻辑:“根据《企业会计准则第11号——股份支付》,股权激励本质是公司为获取员工服务支付的‘报酬’,不能一次性计入当期损益,需在员工提供服务的‘等待期’内分期摊销。因此,摊销成本会对当期利润产生一定影响,在公司业绩尚未企稳的情况下,这也需要市场予以关注”。

注入新资产,跨界汽车零部件

*ST花王能否成功摘帽、兑现股权激励承诺,最终的核心变量落在了一项跨界收购上。

据公司公告披露,2025年公司启动关键资产收购,以6.66亿元现金拿下安徽尼威汽车动力系统有限公司(下称“尼威动力”)55.5%股权,对应标的整体估值约12亿元。然而,此笔交易增值率高达665.84%,为上市公司带来了6.26亿元的商誉。这场交易不仅标志着*ST 花王从传统市政工程领域,向新能源汽车零部件赛道的激进转型,更成为其规避退市、达成业绩考核指标的“胜负手”。

尼威动力主营的高压燃油箱系统,是插电式混合动力汽车(PHEV)的核心部件,是理想汽车、奇瑞汽车等主流新能源车企的核心供应商。数据显示,2024年受益于理想L系列、零跑C11等热门车型的量产加速,高压燃油箱出货量从2023年的21.97万套激增至68.54万套,同比增长超过212%。当前PHEV市场正处于渗透率快速提升的红利期。

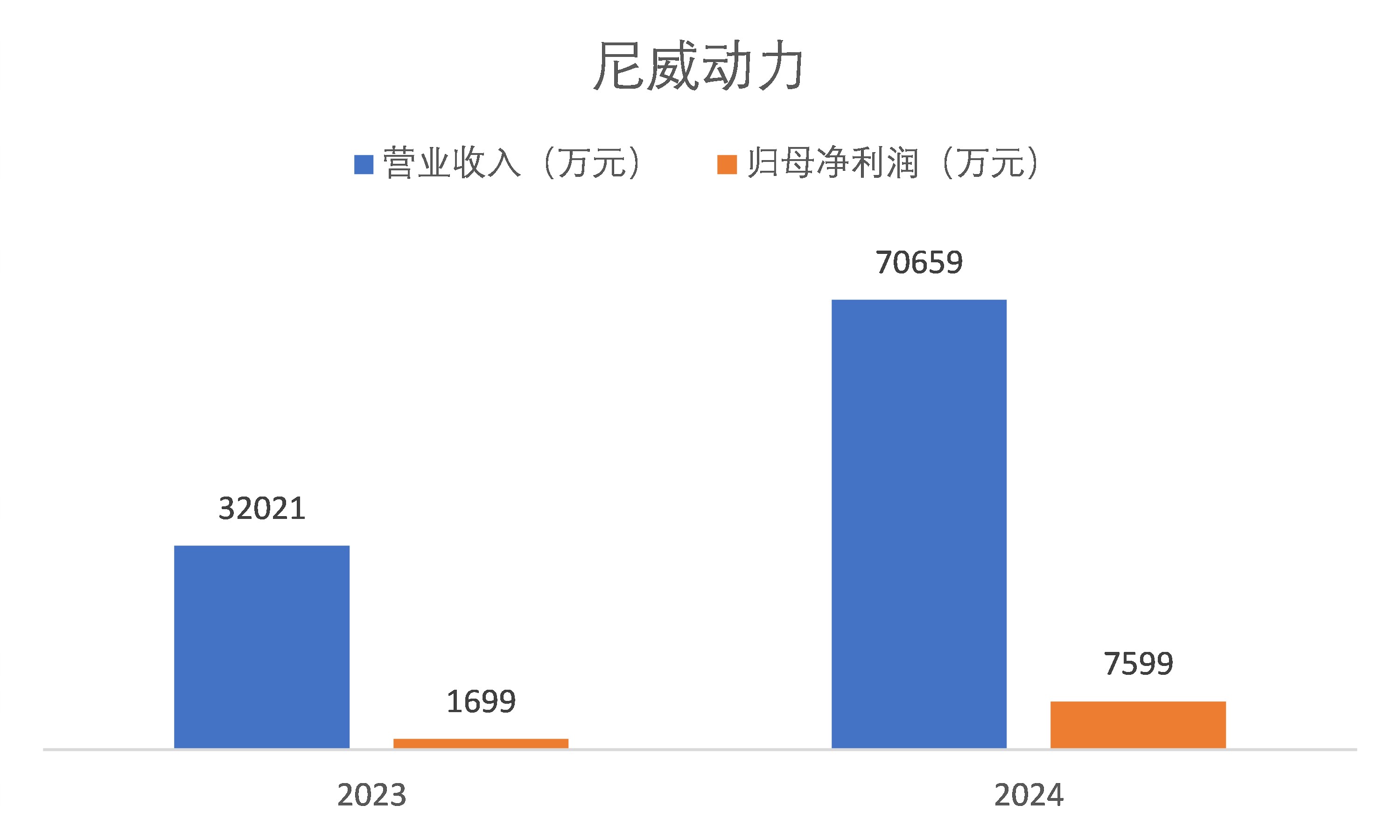

公开数据显示,尼威动力近三年业绩呈现爆发式增长:2023年营收3.2亿元,2024年营收翻倍至7.07亿元;净利润则从2023年的1699万元,跃升至2024年的7599万元。

并购时,尼威动力承诺2025年至2027年间累计归母净利润不低于3.2亿元。“若这一业绩对赌能够兑现,将直接为*ST 花王贡献持续且可观的营收和利润,不仅能助力公司突破3亿元的退市营收红线,更能为股权激励计划中2026年12亿元营收目标提供核心支撑。”高珊珊告诉界面新闻。

*ST花王正加速尼威动力的区域布局。11月27日,*ST花王发布公告称,控股子公司尼威动力拟以自有资金1000万元,在四川宜宾设立全资子公司“宜宾尼威汽车系统有限公司”。

“这一布局绝非偶然,而是精准卡位西南汽车产业集群的战略选择。”新能源汽车产业研究人士向界面新闻分析,宜宾近年来已崛起为西南地区重要的汽车产业集聚区,形成了涵盖动力电池、整车制造、智能装备的完整新能源汽车产业链,“奇瑞、凯翼、赛力斯、长安等区域主流整车企业,都是尼威动力的潜在客户或合作对象,本地化设厂能大幅缩短供应链半径,提升服务响应速度,同时降低物流、生产成本,在区域竞争中建立优势。”尼威动力此前已在华东地区布局三大生产基地,此次西南基地的落地,将形成“华东+西南”的双区域产能格局。

作为理想、奇瑞、零跑等头部车企的核心供应商, 2025年至2027年间的累计归母净利润不低于3.2亿元,,占其2024年末净资产的101.49%,且大部分收购资金依赖于尚未落地的银行贷款,未来的商誉减值风险与流动性压力如影随形。

*ST花王的退市自救已形成完整的业务转型逻辑,但最终能否落地见效,仍取决于多重因素。“尼威动力的业绩承诺能否兑现、商誉减值风险能否可控、西南基地能否快速实现产能释放,这些都是决定*ST花王保壳成败和股权激励能否兑现的关键变量”高珊珊总结道。